尽管近期亿纬锂能股价出现较大幅度调整,但抛开短期市场波动,仅从公司经营层面来看,其2025年年报依然具备较高的研读价值。与其纠结于股价涨跌,不如回归企业基本面,以真实经营表现来审视公司的内在估值。

当前资本市场受宏观环境影响显著,不少科技成长股均面临明显的估值压制。亿纬锂能本轮下跌,究竟是难得的“黄金坑”,还是需要警惕的“估值陷阱”,本文将以2025年年报为依据,展开系统分析与阐释。

一、亿纬锂能的收入和利润表现

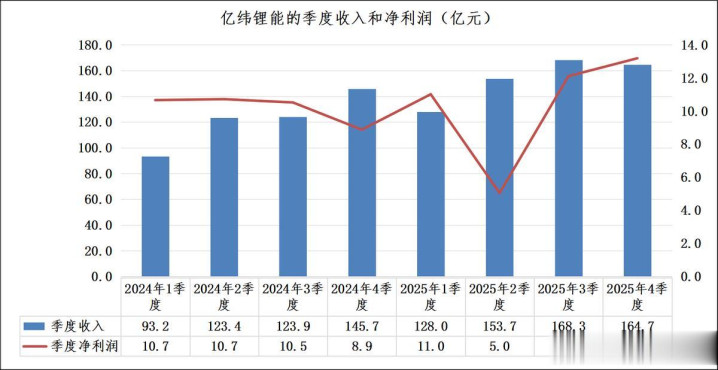

2025年,亿纬锂能全年实现营业收入614.7亿元,同比2024年全年的486.2亿元增长26.4%,营收规模持续扩张;全年归母净利润41.3亿元,同比2024年的40.8亿元增长1.2%,净利润增速显著低于营收增速,主要是2025年2季度归母净利润“拖后腿”。

2025年4季度,亿纬锂能单季实现营业收入164.7亿元,环比3季度的168.3亿元小幅下滑2.1%,同比2024年4季度的145.7亿元增长13.0%;单季归母净利润13.2亿元,环比3季度的12.1亿元增长9.1%,同比2024年4季度的8.9亿元大幅增长48.3%。4季度单季利润端表现亮眼,同比增速显著跑赢营收,盈利水平有所修复。

从季度走势来看,2025年亿纬锂能营收逐季抬升,全年呈现“前低后高”的增长节奏,4季度营收维持在160亿元以上的高位平台;净利润则在2季度“触底”后,3、4季度连续两个季度实现环比增长,4季度单季净利润创下2024年以来的新高,盈利拐点明确。

2025年业绩验证了亿纬锂能在动力电池、储能等核心业务的规模优势,2025年4季度利润端的超预期修复,也为后续估值修复提供了基本面支撑。

二、亿纬锂能的在建工程

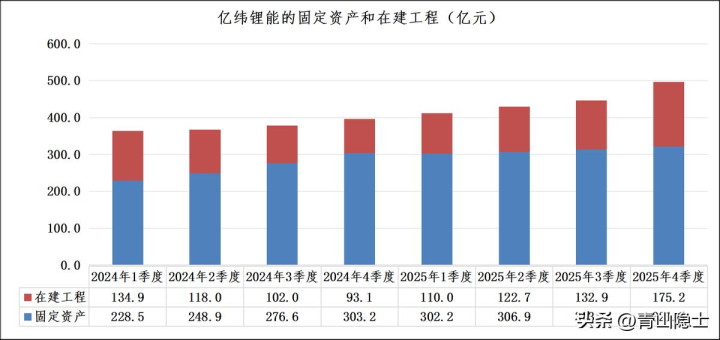

从2024年一季度至2025年四季度,亿纬锂能固定资产与在建工程合计规模呈现持续攀升态势,从2024年一季度末的363.4亿元增长至2025年四季度末的496.7亿元,两年内累计增幅超36%。

其中,固定资产保持稳健增长,从2024年一季度末的228.5亿元逐步提升至2025年四季度末的321.5亿元,反映出亿纬锂能前期在建项目持续转固、产能逐步落地;在建工程则呈现“先降后升”的特征,2024年随项目转固持续回落,2025年起重新进入扩张通道。

2025年4季度,亿纬锂能在建工程单季环比大幅增长42.3亿元,从3季度的132.9亿元攀升至175.2亿元,环比增幅高达31.8%,创下2024年以来的单季最高增量,是全年产能投入的核心发力点。

这一变化背后,一方面是公司在动力电池、储能、大圆柱电池等核心赛道的新建项目集中开工,为应对未来行业需求复苏提前布局;另一方面,4季度在建工程的大幅增长,也意味着后续1-2年将有大量产能陆续转固,为公司营收和利润的中长期增长提供了坚实的产能支撑。

三、小结

最后谈谈估值情况。目前亿纬锂能市盈率(TTM)为30倍。若2025年二季度净利润回归正常水平至11亿元,则全年净利润预计约47.34亿元;以当前1258.4亿元市值计算,其对应市盈率(TTM)约为26.58倍,该估值水平已与宁德时代较为接近。

从营收增速来看,2025年亿纬锂能营收增速达26.4%,高于宁德时代17%的增速。在此背景下,亿纬锂能相较宁德时代享有一定估值溢价具备合理性。同时,储能业务作为亿纬锂能核心业务板块,更支撑其估值具备向上空间,当前估值水平并不算高。

信钰证券提示:文章来自网络,不代表本站观点。

![东方优配 [小炮APP]专家小盼哥竞彩推荐:分析解放者杯赠3场](/uploads/allimg/260412/12231G201060P.jpg)